共働き夫婦の家事・育児分担について

ワークライフパパ

ワークライフパパの子育てブログ

こんにちは。ワークライフパパです。

子供ができると気になるのは教育費用ですよね。

最近では高校無償化なんて話も出てますが、実現はまだまだ遠そう。。。

そこで今回は子供の教育費用にいくらかかるのか、教育資金を準備するための戦略についてご紹介させていただきます。

この記事を読めばそれぞれの家庭の事情に合わせた教育資金の準備方法がわかるようになりますので、ぜひ最後まで読んでみてください!

子どもの教育費を準備するためには、まず「どれくらい必要なのか」を知ることが重要です。

教育費には、授業料や入学金だけでなく、制服代や交通費、学校行事費、習い事などの費用も含まれます。

ここでは幼稚園〜大学までの学費の目安をご紹介します。

すべて公立、高校から私立、すべて私立の3パターンで表にしていますので、教育費の参考としてください。

| すべて公立 | 高校から私立 | すべて私立 | |

| 幼稚園(3年間) | 約47万円 | 約47万円 | 約92万円 |

| 小学校(6年間) | 約211万円 | 約211万円 | 約999万円 |

| 中学校(3年間) | 約161万円 | 約161万円 | 約430万円 |

| 高校(3年間) | 約154万円 | 約316万円 | 約316万円 |

| 大学(4年間) | 約481万円 | 約690万円 | 約690万円 |

| 合計 | 約1,054万円 | 約1,425万円 | 約2,527万円 |

このようにどのパターンでもそれなりにお金はかかります。

特にお金がかかるのが大学生の4年間です。

計画的に資金を作っていかないと、家計がだいぶ苦しくなってしまうので注意しましょう。

「確実に・安全に」教育資金を準備するための基本手段。

貯金は、リスクを取らずに教育資金を積み立てる最もシンプルな方法です。

特に、幼稚園~小学校の間に必要となる短期的な支出には、貯金が最適です。

貯金は短期的な支出に備えたり、生活防衛資金として使うのがおすすめです。

貯金をする最も確実な方法は天引き貯金です。

天引き貯金とは、毎月決められた金額をあらかじめ用意した別口座に移してしまい、残ったお金で生活することです。

天引き貯金を活用することで毎月決まった金額を安定して貯めることができます。

「インフレに負けない」資産形成を目指す成長手段

教育資金を長期的に育てるためには、貯金だけでなく「投資」の活用が有効です。

NISAを利用すれば非課税で運用できるため、効率的に資産を増やすことが可能です。

投資は長期的にお金を成長させるのには最も適した選択です。

投資はまだまだやっている人も少ないため、「ギャンブルじゃないの?」「お金がなくなっちゃいそう」と不安になる人も多いと思います。

ですが、安心してください。

正しい知識を身につければ、リスクをコントロールしながらお金を増やすことができます。

保障と貯蓄を兼ね備えた保険商品

学資保険は、決められた期間に保険料を払い込み、満期時に給付金を受け取る仕組みです。

親に万が一のことがあっても教育費を確保できるという「保険」としての役割も果たします。

学資保険は保険機能と貯蓄(投資)機能をあわせ持った商品です。

学資保険は毎月強制的に保険料を徴収されるので、どうしても貯金が苦手な方などにはおすすめできます。

ただし、デメリットでも書いたように突発的な支出で途中解約すると元本割れしてしまったり、資産の成長率は投資の方が上だったりするので、あくまで必要最低限と割り切り、他の方法と組み合わせる必要があります。

ここまでご紹介してきた教育資金を貯める3つの方法をリスク許容度別に組み合わせた教育資金の作り方をご紹介させていただきます。

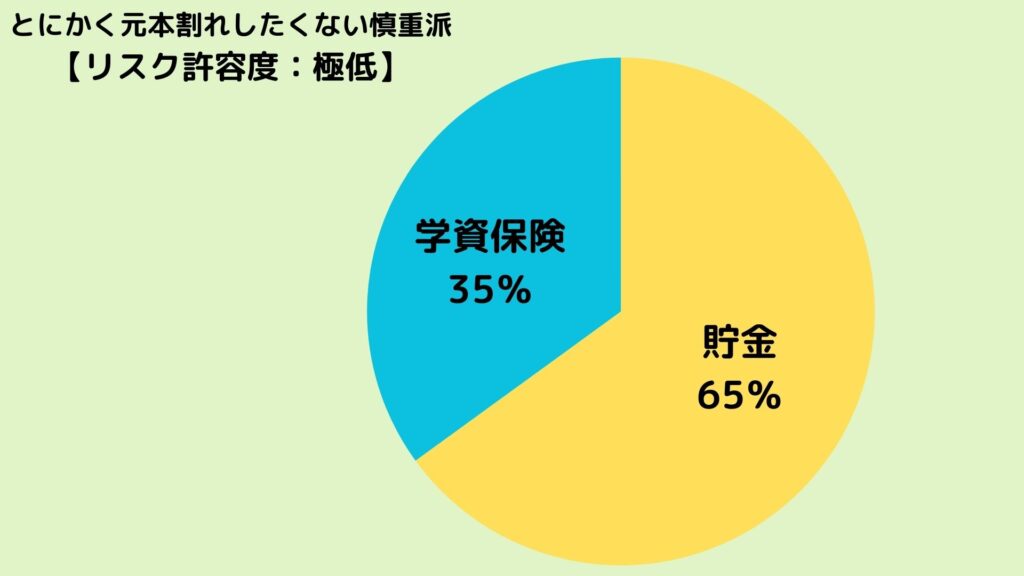

まずはとにかく元本割れしたくないという超慎重派の方におすすめの組み合わせです。

教育資金の大半は貯金で貯め、大学費用など大きくかかるけど支払いはまだ先という支出には学資保険で備えましょう。

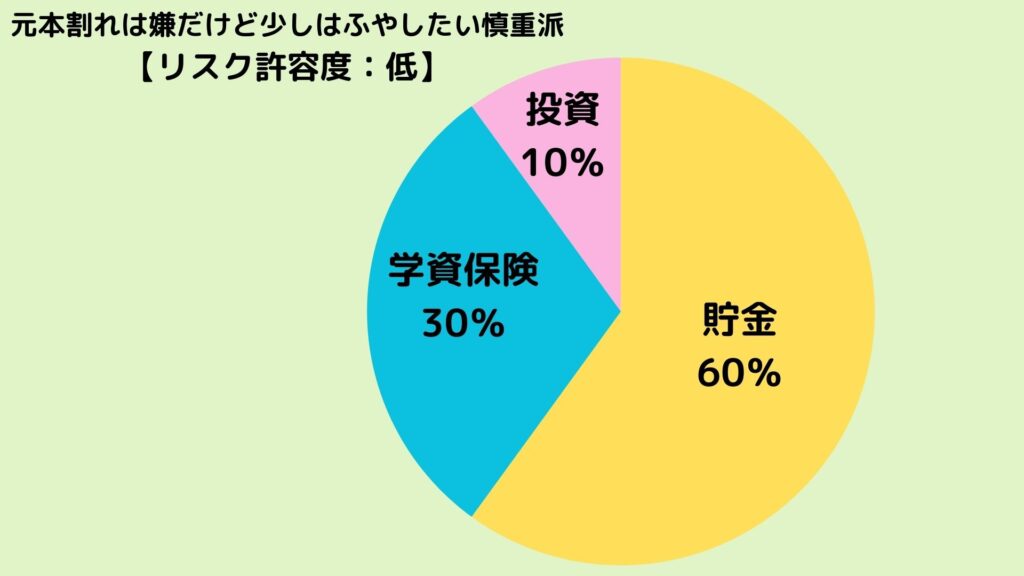

基本的に元本割れはしたくないんだけど、少しは増やしたいと思っている慎重派の方におすすめの組み合わせです。

①とあまり変わりませんが、10%を投資に回すことで、少し成長を取っていけるようにしています。

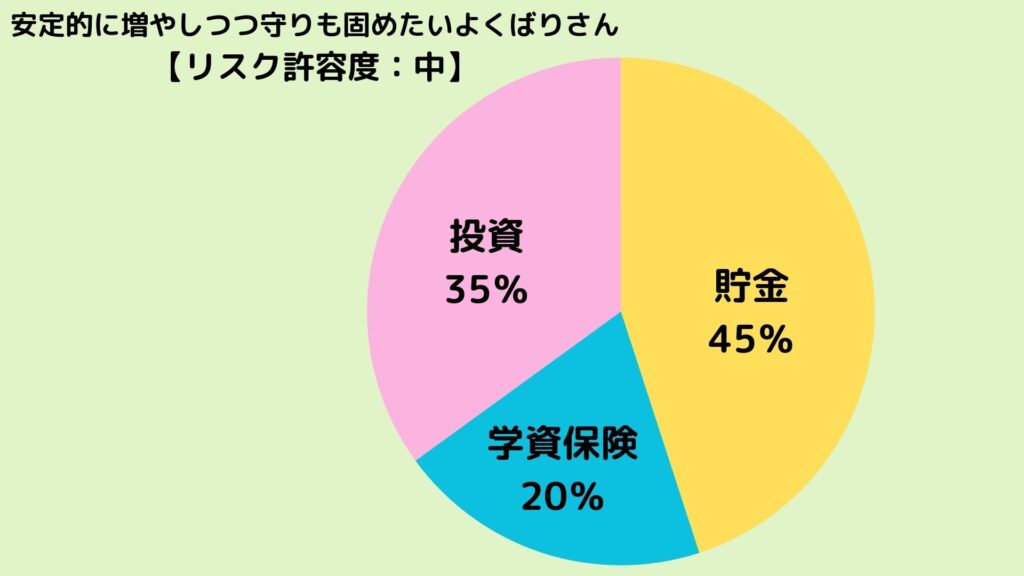

安定的に増やしつつ守りも固めたいというよくばりさんにおすすめの組み合わせです。

貯金+学資保険という元本割れしない資産を全体の65%にすることで守りを固め、投資分を35%まで増やすことで成長率も大きく上がります。

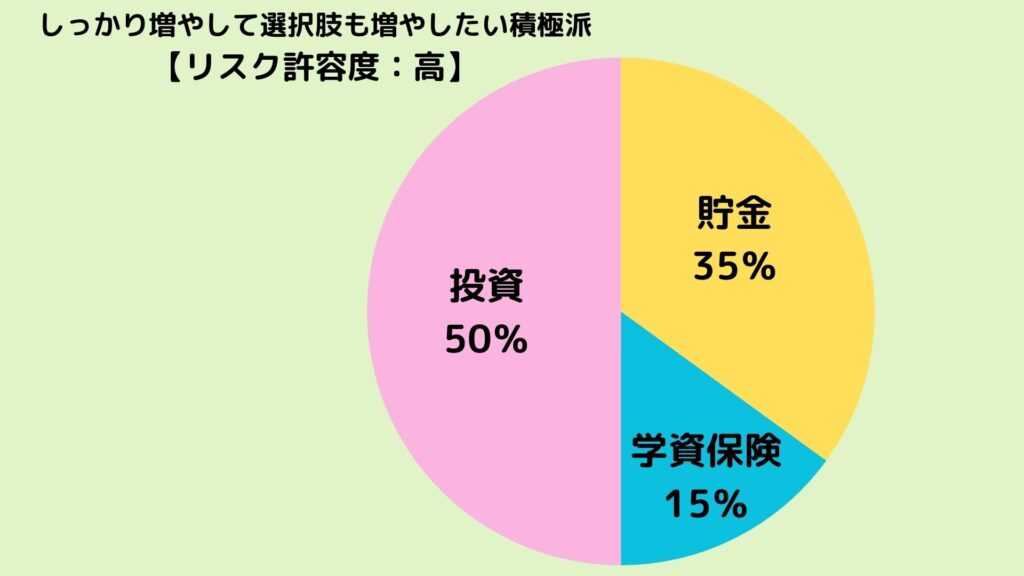

しっかりと資産を増やして、こどもの選択肢も増やしてあげたいという積極派の方におすすめの組み合わせです。

元本割れしない無リスク資産と大きく増える可能性のあるリスク資産をちょうど50%ずつ配分しています。

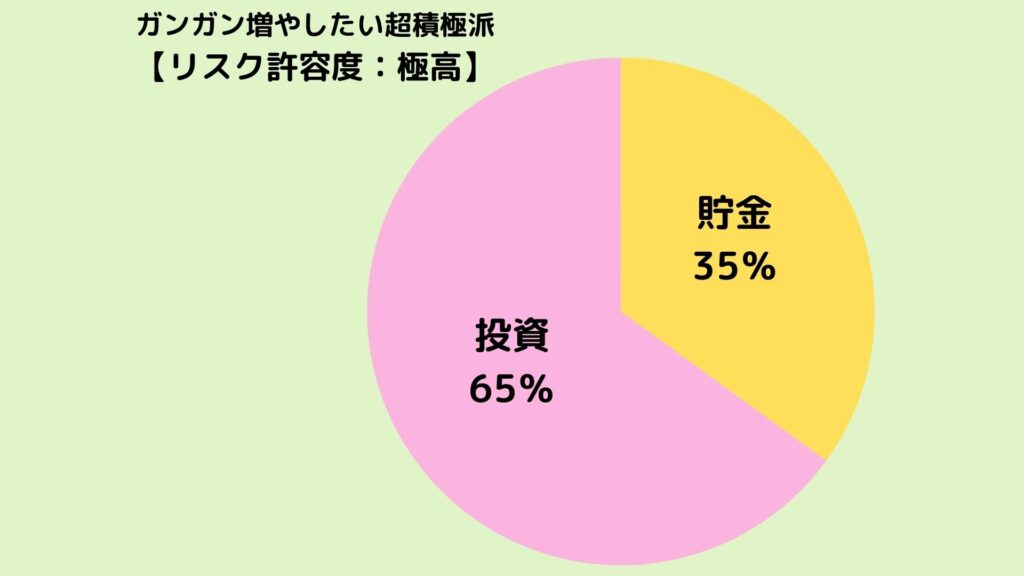

リスク許容度が高く、ガンガン資産を増やしていきたいという超積極派の方におすすめの組み合わせです。

貯金で最低限の教育費を確保し、残りを全額投資に回すことで大きな資産増を狙います。

投資で資産を増やすには時間がかかるので、まだ子どもが生まれたばかりなど時間に余裕がある方におすすめの組み合わせです。

ここまで、リスク許容度別に組み合わせをご紹介してきました。

しかし、「結局どれが自分たちに合っているかわからない」「具体的なアドバイスがほしい」と思っている方もいるのではないでしょうか。

そんな方におすすめなのはプロに相談することです。

ただし、よくある無料FP相談などはおすすめできません。

無料FP相談は結局保険を販売することが目的となってしまうため、本当の意味で相談者の相談には乗ってくれません。

そこで私がおすすめしたいのが有料のFP相談です。

有料のFP相談の場合、相談料という形でお金を払っているため、無理に保険商品などを売りつけられることがありません。

まずは無料カウンセリングでどういった提案をしてくれるかがわかるので、一度相談してみてはいかがでしょうか。

教育費の準備は、貯金だけでも投資だけでも不十分です。

貯金で安全性を確保し、投資で資産を増やし、学資保険でリスクに備えるというように3つの手段をバランスよく活用することが大切です。

「何から始めればいいか分からない」と感じる場合は、まずは児童手当を全額貯金することからスタートし、その後、投資や学資保険について家族で話し合ってみましょう。

教育資金は必要になる時期が予測できる支出です。

いざというときに慌てないようにしっかり準備しましょう。

ではまた。